{kind=link}

Continua la collaborazione tra CNCC ed EY, per analizzare mensilmente i trend del settore basandosi sui dati di un panel rappresentativo, costante e omogeneo dei Centri Commerciali in Italia, offerto dall’Osservatorio CNCC, a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita.

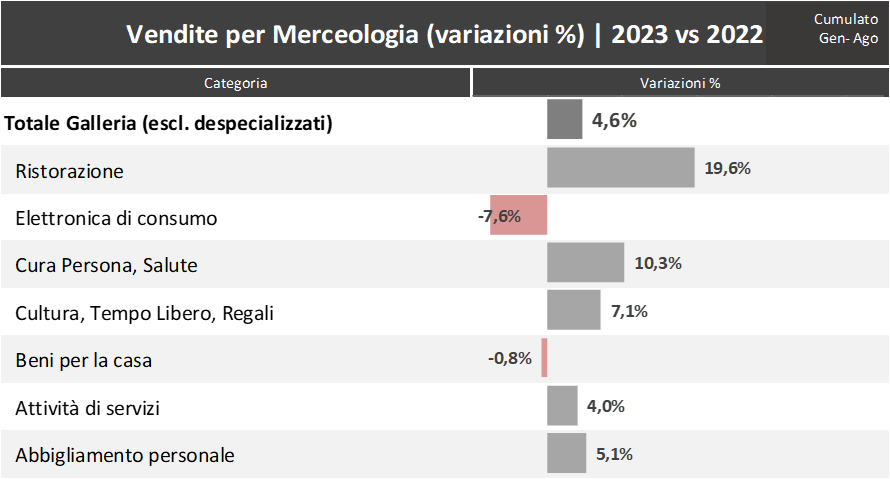

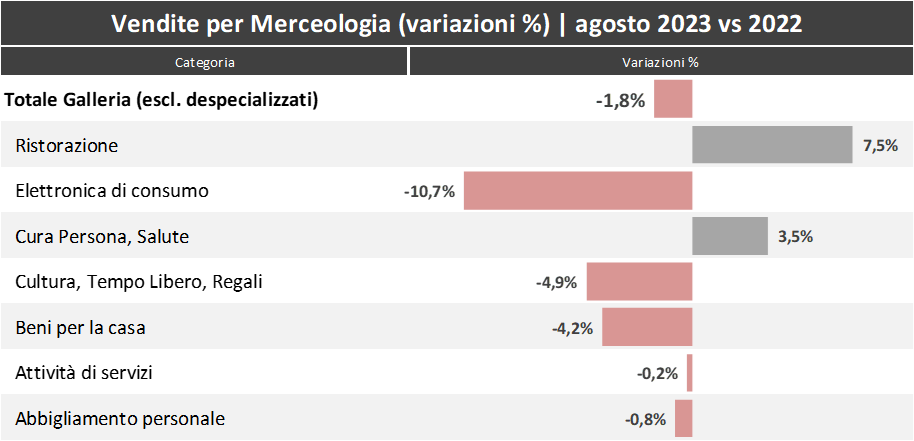

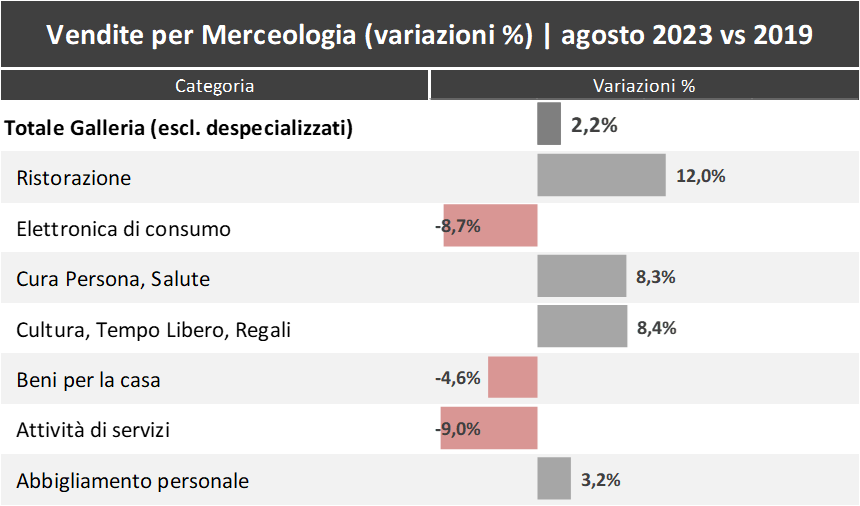

Guardando al mese di agosto 2023, mentre i dati mensili registrano un andamento positivo rispetto al corrispondente mese del 2019, i fatturati registrano un calo rispetto all’agosto 2022. A livello cumulato da inizio anno, l’analisi dei fatturati evidenzia nei primi 8 mesi del 2023 un risultato in crescita del +4,6% rispetto all’anno precedente, confermando i trend di fine 2022.

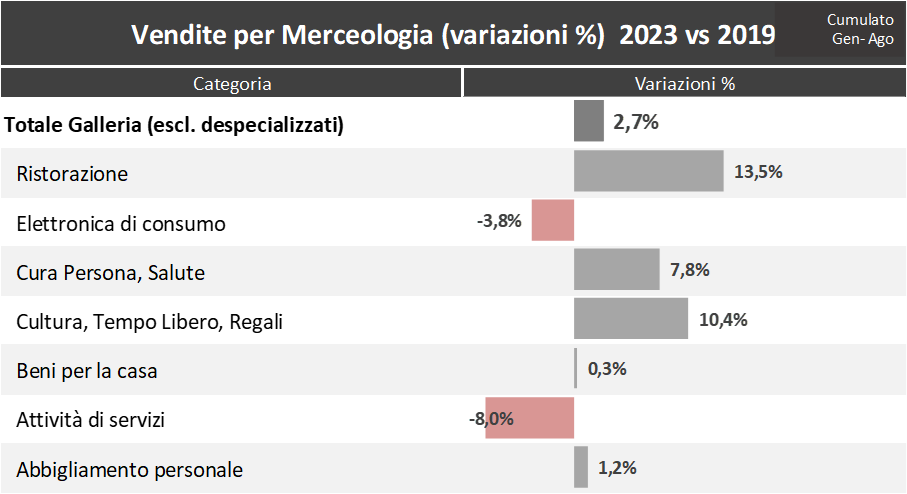

I fatturati dei Centri Commerciali nei primi otto mesi dell’anno sono comunque leggermente superiori anche a quelli del 2019, anno pre-pandemia, segnando un aumento pari al 2,7%: questo risultato evidenzia una ripresa per tutto il comparto, concentrata in particolare nel primo trimestre dell’anno, alla luce del fatto che il primo trimestre del 2022 risultava ancora fortemente influenzato dall’impatto della variante Omicron del coronavirus.

Più in dettaglio le categorie che più sono cresciute negli 8 mesi rispetto al 2022 sono: la Ristorazione, la Cura Persona e Salute, la Cultura, tempo libero e regali, e l’Abbigliamento. In calo invece l’elettronica di consumo e stabile i Beni per la casa.

Se guardiamo al solo mese di agosto 2023 rispetto all’agosto 2022, si evidenzia che tutti i trend sono negativi ad eccezione della Ristorazione e della Cura Persona e Salute. Tra i segmenti in calo si evidenziano: l’elettronica di consumo, la Cultura, tempo libero e regali e i Beni per la casa. Vicino allo 0 le variazioni relative alle attività di servizi ed all’abbigliamento. Trend un po’ diversi nel confronto pre-pandemia, mentre si conferma il trend negativo dell’elettronica di consumo, si riscontrano trend positivi per la Cura Persona e Salute, la Cultura, tempo libero e regali e l’abbigliamento.