Il settore dell’e-commerce alimentare in Italia sta vivendo una fase di consolidamento e crescita. Nel 2025, si prevede un aumento del valore degli acquisti online nel comparto Food & Grocery dell’8,5% rispetto al 2024, superando la crescita media dell’e-commerce di prodotto. Nonostante questa dinamicità, la quota di vendite online nel settore alimentare si attesta al 6,5%, ancora limitata rispetto al 12% del commercio B2C di prodotto complessivo.

Questi sono alcuni dei principali dati emersi durante l’evento Netcomm Focus Food&Grocery, intitolato “Strategie e innovazione per lo sviluppo del Food & Grocery omnicanale“. L’occasione ha permesso di discutere le evidenze della nuova ricerca NetRetail 2025 Focus Food&Grocery e dell’Osservatorio Netcomm, in collaborazione con NIQ.

Strategie Omnicanale e Retail Media: Leve per la Crescita del Food & Grocery Online

Roberto Liscia, Presidente di Netcomm, commenta: “L’e-commerce Food & Grocery italiano si conferma un comparto dinamico, con una crescita prevista superiore alla media dell’e-commerce nel suo complesso. Oggi l’80% degli operatori investe in digitalizzazione, ma solo il 26% ha adottato modelli realmente omnicanale, segno che il settore ha ancora margini importanti di sviluppo.”

Le imprese del Food & Grocery sono chiamate a: Valorizzare il capitale umano, Innovare i processi, Personalizzare l’offerta, Integrare efficacemente fisico e digitale.

In questo scenario, il Retail Media si sta affermando come una leva utile per supportare il percorso d’acquisto e creare sinergie tra contenuti, esperienza e promozione. La sua efficacia varia a seconda dei contesti e degli obiettivi di comunicazione.

Panoramica del Mercato Food & Grocery e Prezzi Online

Nel 2024, il fatturato complessivo della GDO alimentare italiana è cresciuto del 3% rispetto all’anno precedente, proseguendo il trend positivo iniziato nel 2022. I Discount si confermano il canale più performante, superando la media della GDO tradizionale anche grazie all’ampliamento e alla valorizzazione dei prodotti a marchio del distributore, sempre più apprezzati dai consumatori.

Nel canale online, si osserva una tendenza al mantenimento di prezzi medi superiori rispetto ai negozi fisici: a dicembre 2024 il differenziale era del +5%, rispetto al +3,5% di inizio anno. Questa dinamica è principalmente legata ai costi logistici, ancora rilevanti per la redditività degli operatori digitali.

Customer Journey nel Food & Grocery: Abitudine e Servizio al Centro

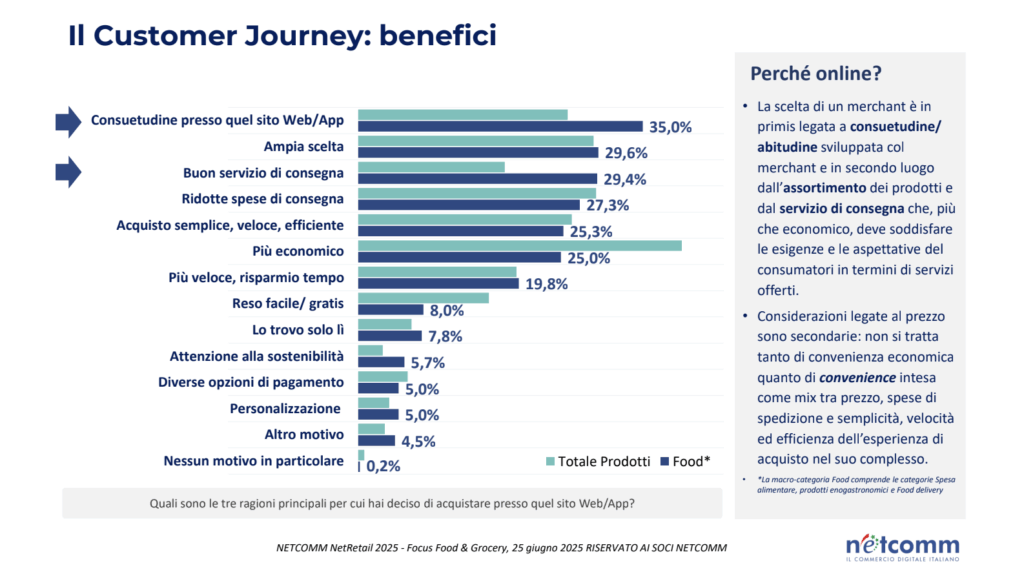

Per i consumatori di Food&Grocery online, il prezzo non è il fattore più determinante. Il 35% degli acquirenti online dichiara di acquistare per abitudine consolidata. Cresce l’importanza di: Ampia scelta (29,6%, +8% rispetto al 2024); Qualità del servizio di consegna (29,4%); Efficienza complessiva nell’esperienza d’acquisto (25,3%)

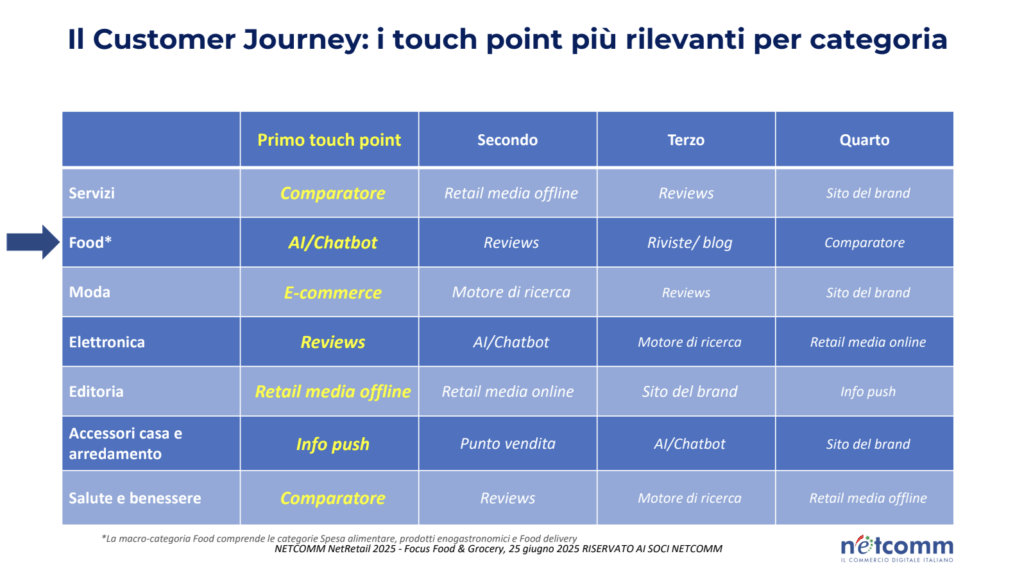

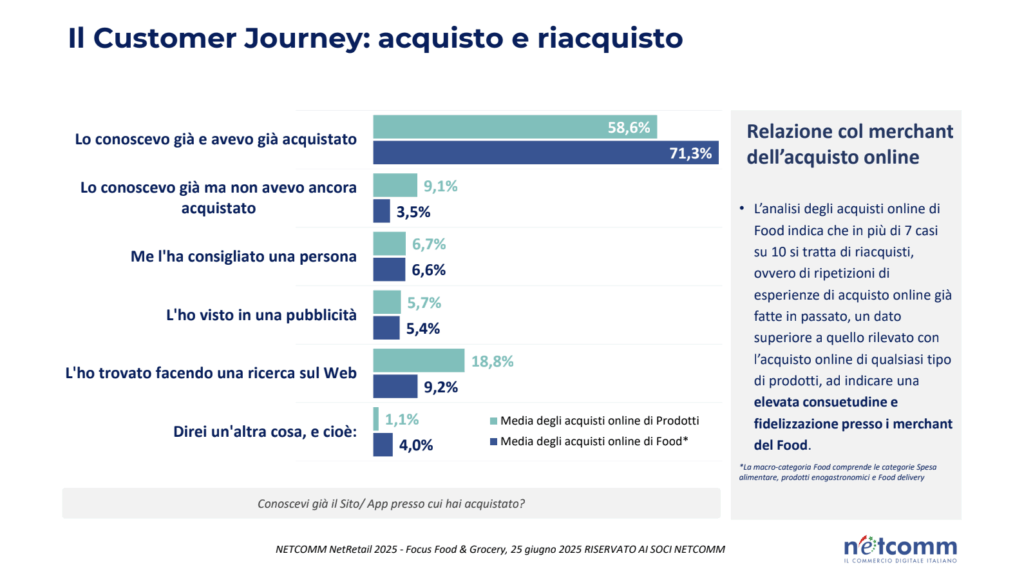

Gli utenti del comparto Food&Grocery impiegano mediamente 3,6 touchpoint per concludere un ordine, meno rispetto ai 3,9 rilevati in altri settori, a conferma di un processo decisionale più rapido e abitudinario. In questo contesto, strumenti come suggerimenti da Chatbot e AI, recensioni, riviste, blog, social media e comparatori guidano sempre più le scelte dei consumatori. L’analisi del comparto Food&Grocery indica che in più di 7 casi su 10 si tratta di riacquisti, un dato superiore a quello di qualsiasi altro tipo di prodotto online, confermando la centralità della consuetudine e della fidelizzazione nel customer journey.

Nuovi Consumatori e Metodi di Consegna Preferiti

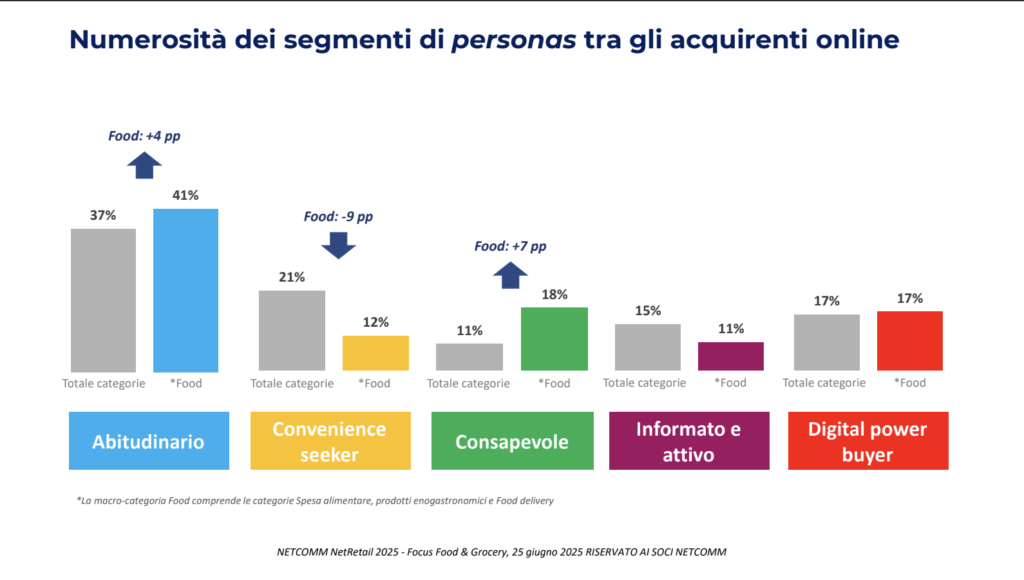

L’analisi dei profili dei consumatori online mostra una concentrazione nelle fasce d’età giovani e nei grandi centri urbani, con un aumento degli acquirenti consapevoli e degli acquirenti abituali.

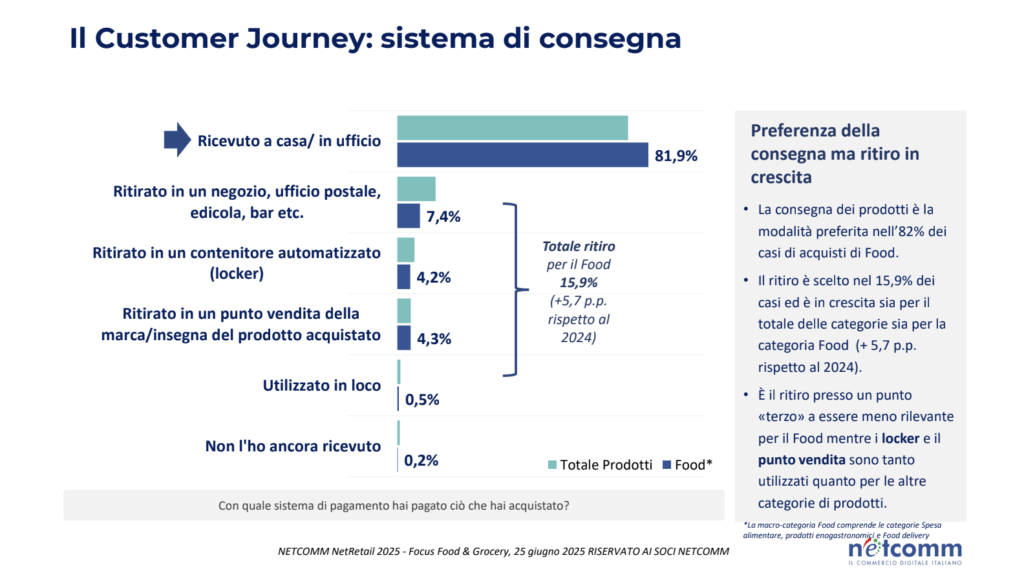

La consegna a domicilio rimane la modalità preferita dall’82% degli acquirenti online. Tuttavia, si registra una significativa crescita del ritiro in locker o presso negozi fisici, che ha raggiunto il 15,9%, con un aumento del 5,7% rispetto al 2024. Il ritiro presso un punto terzo è meno rilevante rispetto ai locker e ai punti vendita.

{kind=link}